[TOC]

大家好,今天分享一下银行中间业务

基本概念

商业银行中间业务广义上讲“是指不构成商业银行表内资产、表内负债,形成银行非利息收入的业务”。狭义的中间业务是商业银行作为中间机构,企业客户向商业银行提出委托要求,并向商业银行提供一定费用的业务,银行本身不承担任何风险.

参考: 商业银行中间业务暂行规定 https://baike.baidu.com/item/%E5%95%86%E4%B8%9A%E9%93%B6%E8%A1%8C%E4%B8%AD%E9%97%B4%E4%B8%9A%E5%8A%A1%E6%9A%82%E8%A1%8C%E8%A7%84%E5%AE%9A

中间业务(Intermediary Business),是指商业银行代理客户办理收款、付款和其他委托事项而收取手续费的业务,是银行不占用自身资金并以中间人的身份,利用银行本身的网点优势、网络技术优势、信用优势和人才等优势,为客户提供各项金融服务并收取手续费的业务。

简单来说,银行不动用自身资金,利用客户、信用牌照资质、IT等资源,扮演的只是中介或代理的角色,通常实行有偿服务;

商业银行以营利为目的,中间业务手续费是收入的一部分

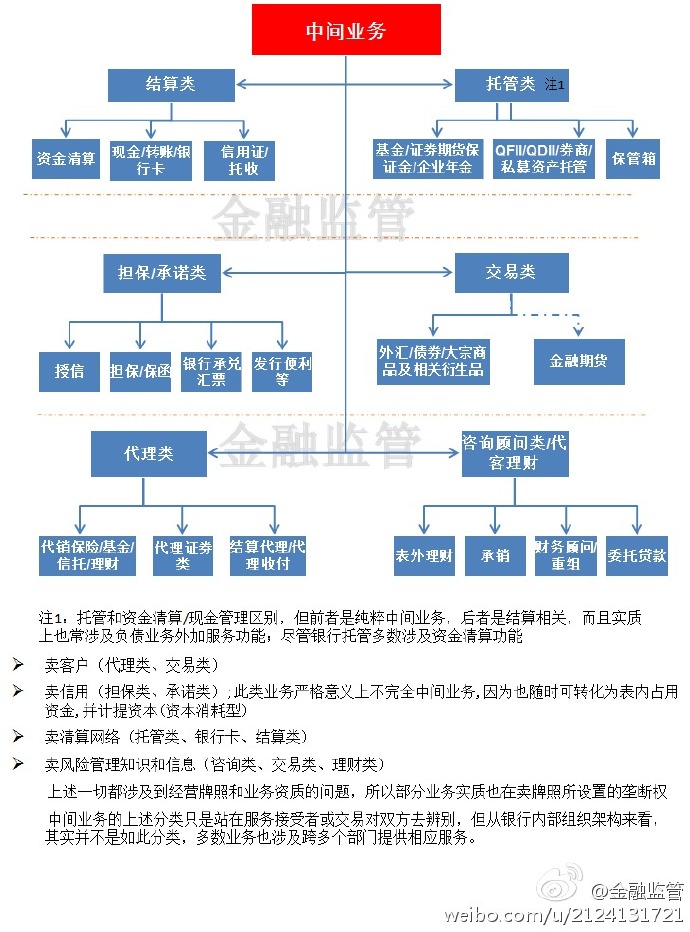

分类

商业银行依据什么标准对中间业务进行分类,取决于其经营管理的需要, 比如国有商业银行中, 工商银行与建设银行将中间业务产品分为结算、代理、 银行卡、托管类、 委托贷款、 房改金融、咨询顾问、担保类、其他类等九项。中国银行和农业银行则分为结算、代理、银行卡、托管和其他类五项。

山东厂商联盟-外联平台(XBUS):业务系统有银保平台、代收付平台、第三方支付平台、银银平台、金融服务平台、银企平台、公共服务平台、银联业务平台、人行业务平台

- 银企合作:公用事业代收费、物业公司、学校

- 银政合作:XX市公积金中心,XX社保,XX公共资源交易中心(招投标)

- 财税库行:省财政、人民银行、代理银行、预算单位:

http://www.bankalliance.com.cn/publish/sccba/10531/10633/10797/index.html

银行代收代付系统的主要业务流程

主要业务流程为渠道发起业务请求,分行中间业务系统与委托单位进行交互,发送银行核心系统进行账务处理,并发送委托单位进行处理。

实现委托单位及第三方客户签约、单笔和批量代收代付、对账管理、手续费管理、查询统计管理、凭证打印管理等功能

渠道: 柜面、网银、手机银行、短信银行、电话银行、自助终端等电子渠道

银行发展中间业务优势:

- 不同渠道缴费:自助设备、手机银行、电话银行、网上银行、柜面网点

银行中间业务的价值:

- 客户新增,主办行存款,争抢市场份额

- 增加中间业务收入

- 政府便民服务工程,例如公共事业代收费、公共资源招投标系统、公积金